15 cosas que los estadounidenses no conocen ni ignoran sobre las tarjetas de crédito, y nos está lastimando

Según la American Bankers Association, el 73% de las familias estadounidenses tienen al menos una tarjeta de crédito. Eso significa que la mayoría de los estadounidenses usan tarjetas de crédito para compras, al menos de vez en cuando.

Sin embargo, incluso si ha estado con un emisor de crédito específico durante décadas, probablemente no sepa todo lo que hay que saber sobre su tarjeta. Las reglas de la tarjeta de crédito no están estancadas, y pueden cambiar por muchas razones.

Desde regulaciones federales recientes hasta cosas que probablemente se perdió en la letra pequeña, esta lista tiene todo tipo de sorpresas para los usuarios de tarjetas de crédito. Entonces, antes de aceptar ciegamente un cambio de tasa de interés o asustarse por un pago perdido, querrá leer esto.

1: Puede rechazar un cambio de tasa de interés

Gracias a la Ley de Tarjeta, los titulares de tarjetas de crédito pueden rechazar los aumentos de tasas de interés. Si los emisores de su tarjeta de crédito dicen que están aumentando su tarifa, puede decir: "No, gracias."

Si hace eso, el emisor de su tarjeta de crédito podría reducir su límite de crédito o cerrar su tarjeta. En algunos casos, sin embargo, pueden trabajar con usted en una nueva tarifa.

Lo que no pueden hacer es requerir que pague su saldo de inmediato, incluso si cierran su cuenta. Tienes tanto tiempo para pagar el saldo como lo haría antes, lo cual suele ser años.

2: puede haber muchas tarifas

La Asociación Americana de Banqueros enumera posibles tarifas para los titulares de tarjetas de crédito. Hay más de lo que muchas personas se dan cuenta.

Si bien la mayoría de los titulares de tarjetas de crédito conocen tarifas anuales y tarifas atrasadas, es posible que no sepan sobre las tarifas de transferencia de saldo, las tarifas de pago devueltas, las tarifas de transacción extranjera y las tarifas de reemplazo de tarjetas expedidas. Muchas tarjetas de crédito también permiten avances en efectivo, pero generalmente hay tarifas pronunciadas para usar ese servicio.

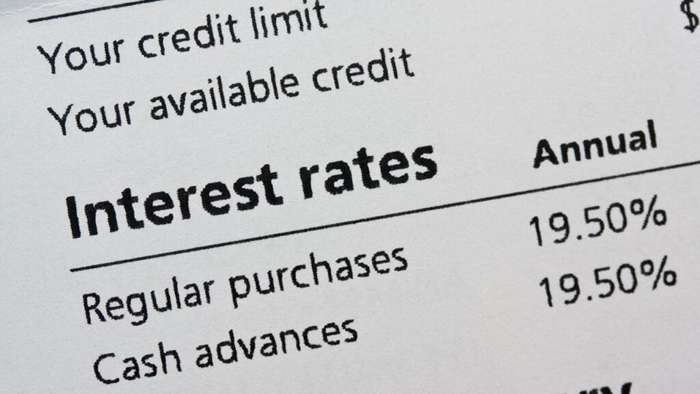

3: Las tasas de interés pueden cambiar significativamente

Cuando se registre para una tarjeta de crédito, puede pensar que su tasa de interés está bloqueada. Sin embargo, ese es raramente el caso.

La mayoría de las tarjetas de crédito usan APR variables, lo que significa que las tasas de interés cambiarán con el tiempo. Según Bankrate, la mayoría de los emisores de tarjetas de crédito tampoco tienen que seguir las leyes estatales que limitan las tasas de interés, por lo que pueden cobrar tanto como quieran.

Los emisores también pueden cambiar su tasa de interés bajo ciertas condiciones, como si pierde una serie de pagos. Por lo general, tienen que proporcionar un aviso de 45 días antes de iniciar un cambio de tasa.

4: Su tarjeta protege las compras

Si está haciendo compras en línea, debe usar una tarjeta de crédito. A diferencia de otras formas de pago, las tarjetas de crédito vienen con protección de compra.

Entonces, si un hacker roba el número de su tarjeta y comienza a realizar compras, no es responsable de los pagos. Y, según la Ley de facturación de crédito justo, no puede pagar las compras con las que no está contento. Sin embargo, la compra debe realizarse dentro de las 100 millas de su hogar, y debe intentar resolver el problema con el vendedor primero.

5: Se podría negar en el extranjero

Algunos titulares de tarjetas de crédito pueden sorprenderse al saber que ciertas tarjetas no funcionan internacionalmente. A menudo, las tarjetas de Discover o American Express solo funcionan en lugares nacionales.

Las tarjetas de MasterCard y Visa trabajan en áreas más no domésticas. Sin embargo, antes de viajar, siempre es una buena idea verificar dónde se acepta su tarjeta específica.

6: podría actualizar sin una consulta

Cada vez que abre una tarjeta de crédito, el emisor ejecuta una consulta en su puntaje de crédito. Esto les ayuda a determinar si deberían o no darle una línea de crédito, pero cada consulta también afecta negativamente su puntaje de crédito.

Sin embargo, si está actualizando (o degradando) su tarjeta de crédito con el mismo emisor, generalmente puede evitar otra consulta de puntaje de crédito. Entonces, si está buscando diferentes ventajas, como Air Miles en lugar de reembolso, es posible que desee ver si su emisor de tarjeta actual tiene una tarjeta diferente que se adaptaría a sus necesidades.

7: Tener varias cartas no siempre es bueno

Cuando intenta desarrollar su puntaje de crédito, puede ser beneficioso tener más de una línea de crédito. Sin embargo, tener múltiples tarjetas puede ser arriesgado.

Si no puede realizar un seguimiento de los saldos en múltiples tarjetas y comenzar a quedarse atrás, su deuda puede salir de control rápidamente. Las tasas de interés de la tarjeta de crédito pueden ser astronómicamente altas, y tener múltiples saldos puede conducir a dificultades financieras.

8: los saldos de las tarjetas no siempre lo piensas

Al calcular su puntaje de crédito, las oficinas de crédito analizan su relación deuda / ingreso. Mantener esta relación baja ayuda a mantener su puntaje de crédito alto. Y, para mantenerlo bajo, debe mantener los saldos de su tarjeta principalmente o pagados por completo.

Pero digamos que paga su tarjeta todos los meses, y su puntaje de crédito no se ve más alto, o peor, deja caer algunos puntos. En ese caso, podría ser que el emisor de su tarjeta reporta su saldo después del final de un ciclo de facturación, pero antes de que se deba su saldo.

Esto puede causar problemas si está solicitando una hipoteca u otro préstamo. Entonces, en lugar de esperar hasta que se deban los saldos, es una buena idea pagar su tarjeta tan pronto como las transacciones se publiquen.

9: Use preprovalias para su beneficio

Los abrovalos previos no garantizan que un emisor de tarjeta le dará una tarjeta si solicita. Sin embargo, pueden darle una idea de lo que es probable que un emisor lo apruebe.

Dado que los procesos de aprobación generalmente implican una consulta de crédito difícil, que impacta negativamente en su puntaje de crédito, es importante buscar tarjetas que crea que será aprobado. Si está obteniendo preprovalias por correo, elegir una tarjeta preaprobada (o algo muy similar) es una buena idea.

10: No debes pagar menos del mínimo

Los emisores de tarjeta de crédito los llaman pagos mínimos por una razón. Debe pagar al menos tanto en su saldo para evitar un pago atrasado.

Entonces, si su mínimo es de $ 50 y solo paga $ 40 antes de la fecha de vencimiento, puede incurrir en tarifas de pago atrasadas. Eventualmente, también puede notar que los pagos menos que mínimas rayan de su puntaje de crédito.

11: La información negativa permanece en informes mucho tiempo

Supongamos que su puntaje de crédito está atascado porque realiza un pago atrasado o tiene un saldo alto en su tarjeta de crédito. Si bien pagar el saldo rápidamente puede ayudar a su puntaje de crédito, su historial de crédito no solo desaparece.

Los prestamistas generalmente pueden ver su historial de crédito durante los últimos siete años. Sin embargo, los golpes menores, como los tiros de crédito duro, a menudo solo duran dos años.

12: Los pagos tardíos no son buenos, pero tampoco son terribles

Si pierde un pago con tarjeta de crédito, no se preocupe por completo. Si bien los pagos tardíos no son buenos y a menudo conducen a una tarifa de penalización, no son tan terribles como algunas personas los hacen ser.

Los emisores de tarjeta no pueden informar un pago atrasado a las oficinas de crédito a menos que esté más de 30 días atrás. Y, según la Ley de la tarjeta, no pueden aumentar su tasa de interés hasta que tengas al menos 60 días antes.

13: Su emisor puede ayudar si está luchando

Si está tratando con un problema financiero, vale la pena comunicarse con el emisor de su tarjeta. Muchas compañías ofrecen programas para clientes que tratan con dificultades financieras.

Si califica para el programa de su emisor de su tarjeta, puede recibir una tasa de interés reducida o menos tarifas. Llamarlos más temprano que tarde es el mejor enfoque. Entonces, si te das cuenta de que no vas a poder pagar un saldo, comuníquese de inmediato.

14: los emisores a veces pagan para mantenerte

A los emisores de tarjetas de crédito no les gusta perder clientes, lo que significa que desprecian tener que cerrar una cuenta. Si está molesto con algo sobre su tarjeta, puede valer la pena llamar al emisor para quejarse antes de cancelarla.

Muchos emisores intentarán incentivarlo para que se quede con ellos. Pueden reducir o renunciar a su tarifa anual, darle puntos de bonificación o incluso ofrecer un crédito de declaración.

15: Siempre debes comprar

No hay necesidad de mantenerse fiel a un proveedor de tarjetas de crédito de por vida. Las nuevas tarjetas a menudo vienen con grandes ventajas que quizás desee aprovechar.

Comprar una nueva tarjeta que proporcione mejores recompensas o una tarifa anual baja es una buena idea. Solo asegúrese de prestar atención a la letra pequeña antes de elegir una nueva tarjeta. Las tarifas de penalización, los períodos de gracia y el APR actual (tasa de porcentaje anual) debe influir en su decisión.

Los estadounidenses están molestos con las tendencias de propina

Hoy en día, a muchos clientes se les muestra un iPad con recomendaciones de punta extravagantemente altas. El Centro de Investigación Pew se sumerge en lo que ha cambiado sobre las opiniones de los estadounidenses sobre la cultura de propinas y propinas, y sus resultados son reveladores.

La cultura de la propina estadounidense está cambiando y la gente no está contenta con eso, muestra la investigación

Estados más costosos para retirarse

¿Esperas establecerse en un estado más barato durante la jubilación?? Estos son los estados a considerar y, igualmente importantes, aquellos que son mejor evitando.

Los estados más costosos de la mayoría de los costosos se clasificaron de 1 a 50

También puedes leer este artículo en otros idiomas.: